出来社会打工赚钱以后,为了买房买车,许多人都开始学习财务管理,每次消费都精打细算。所以理财还真是一门很重要的学问啊~

日前一名大马网友投稿发文,除了分享自己的财务管理,还借此想要听取网友们的意见,几乎每个月都是月光族的他究竟应该扣除哪些不必要的消费?

原文如下:

我想分享一下我自己的财务管理,然后我也想知道大家的意见,因为我不知道人家是怎样储蓄和买房子的。

我在 KL 做工,月收入 RM3,800,扣完EPF Socso 剩 RM3,300,然后来了月头的大消费。

- 房租:RM400(bal:RM2,900)

- 给家人:RM500(bal:RM2,400)

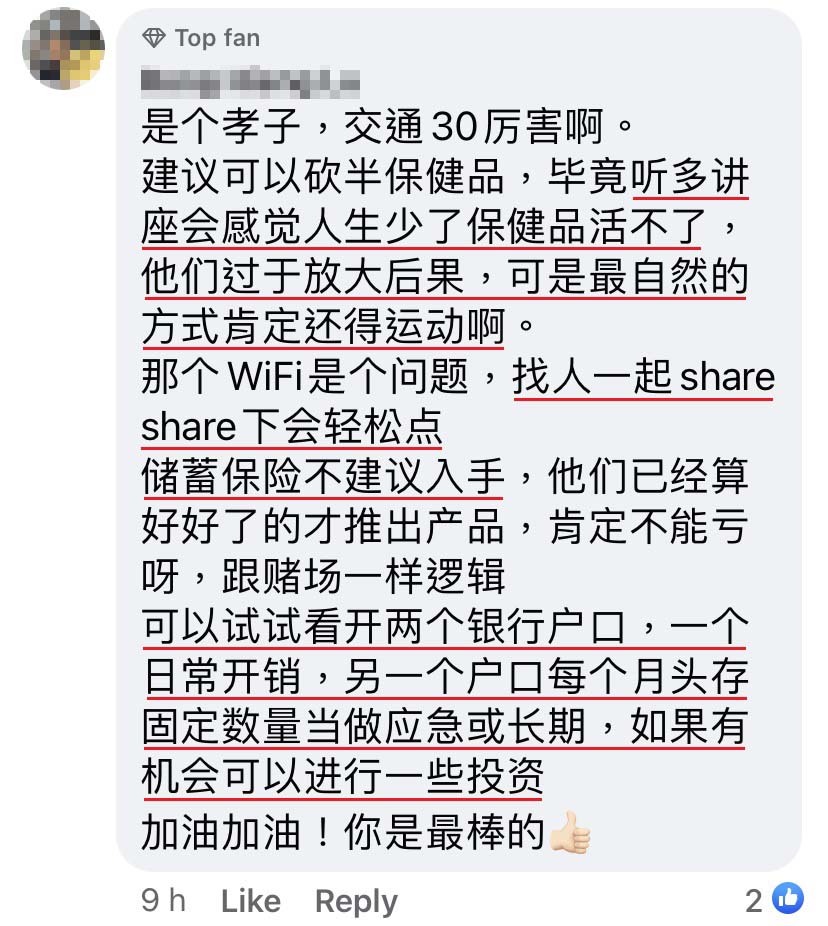

- 交通:RM30(bal:RM2,370)

- 日常饮食:RM600(bal:RM1,770)

- 私人wifi + 电话费:RM200(bal:RM1,570)

- 私人修学贷款:RM150(bal:RM1,420)

- 日常用品和购物:RM200(bal:RM1,220)

- 健康补品(家人+自己):RM600(bal:RM620)

- 储蓄保险:RM400(bal:RM220)

- 医药卡:RM200(bal:RM20)

- 其它杂费:RM20

- 剩下的:RM0 or negative

我几乎每个月都是月光族,哪里我可以剩掉?而且这是很顺利的开销,没有意外、没有朋友生日会的那种,而且还单身。减少给父母的钱?减少健康补足品?砍掉储蓄保险?还是吃少一点?

你们是如何买房子的?还是等起薪后?还是有什么方法?

我在想象,那些月入 RM3K 以下的,是怎样管理自己的财务?然后希望有 RM2K 收入的消费方法,我就要活成 RM2K 收入的生活,才能每个月存 RM1K 左右。

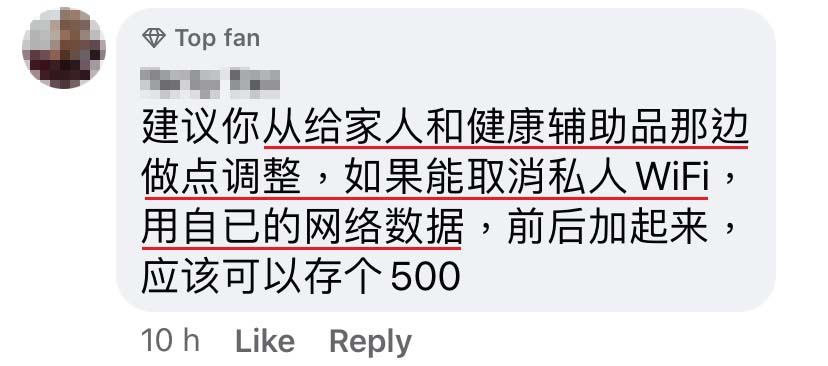

▼ 多达 RM200 的“私人wifi + 电话费”可以减少!

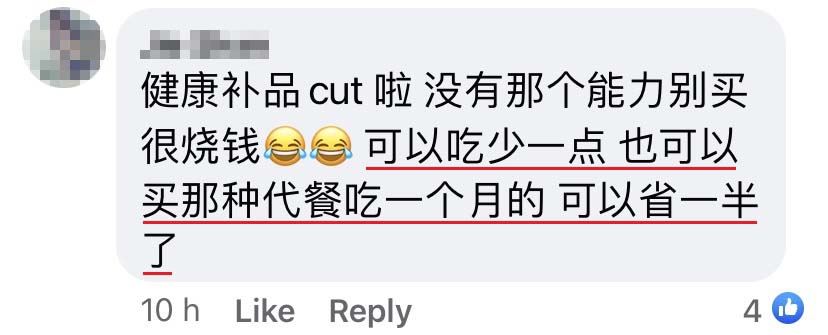

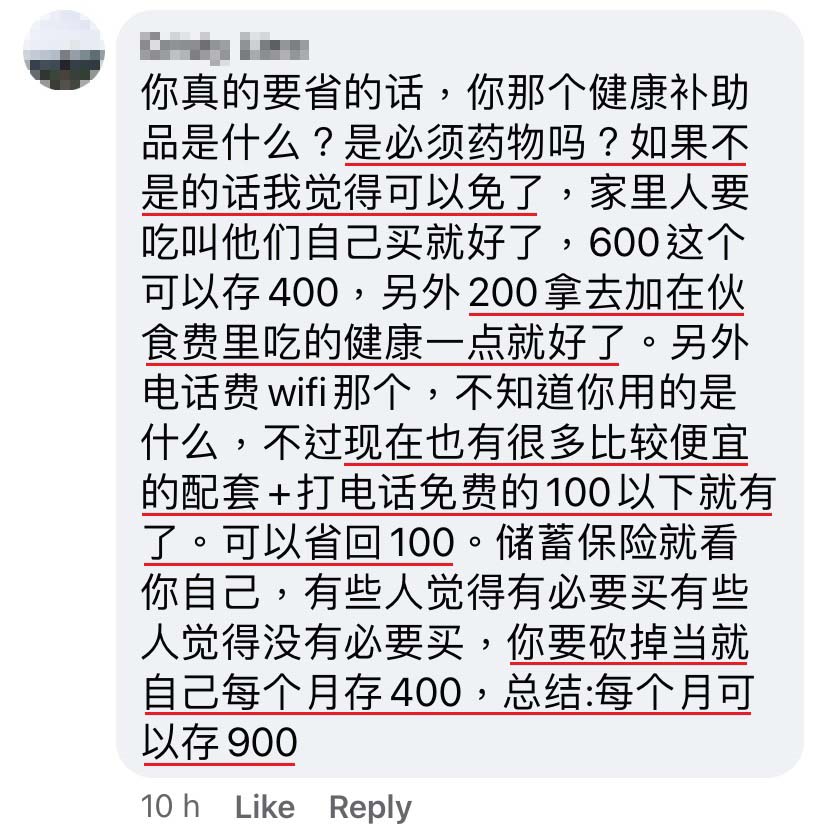

▼ “日常饮食” RM600 也应该可以再节省一点!

▼ 如果不是必须吃,保健品可以不用花这么多钱。

▼ 几乎没有什么问题会难倒王阿姨的!

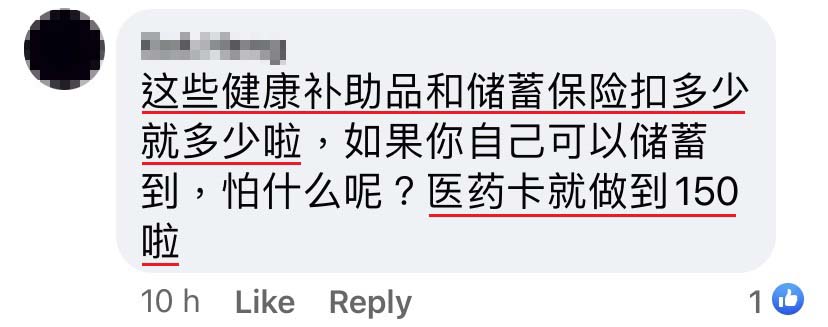

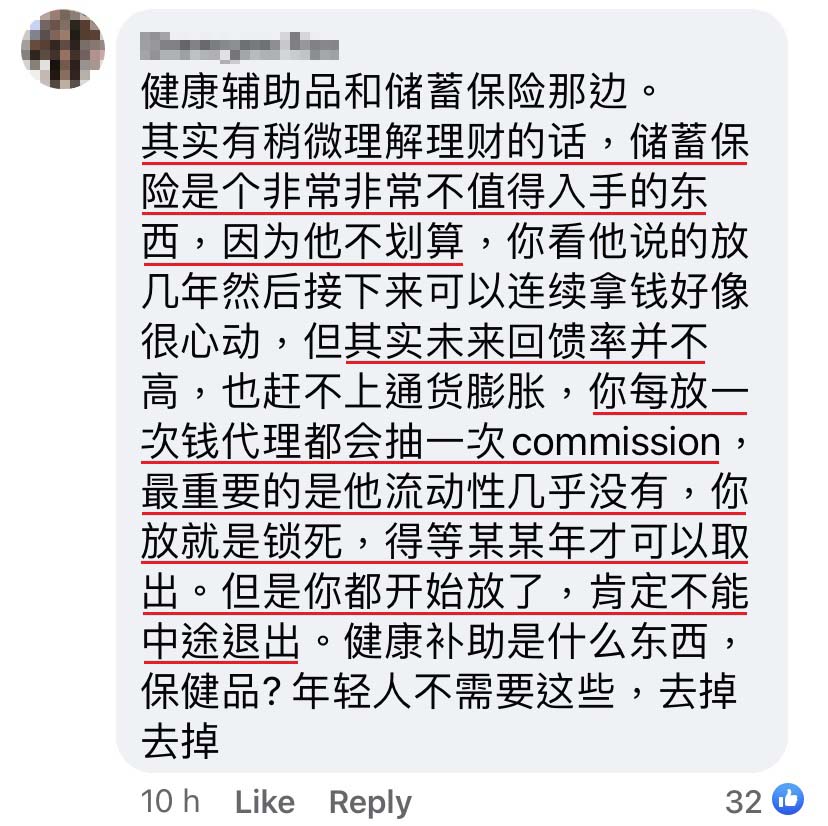

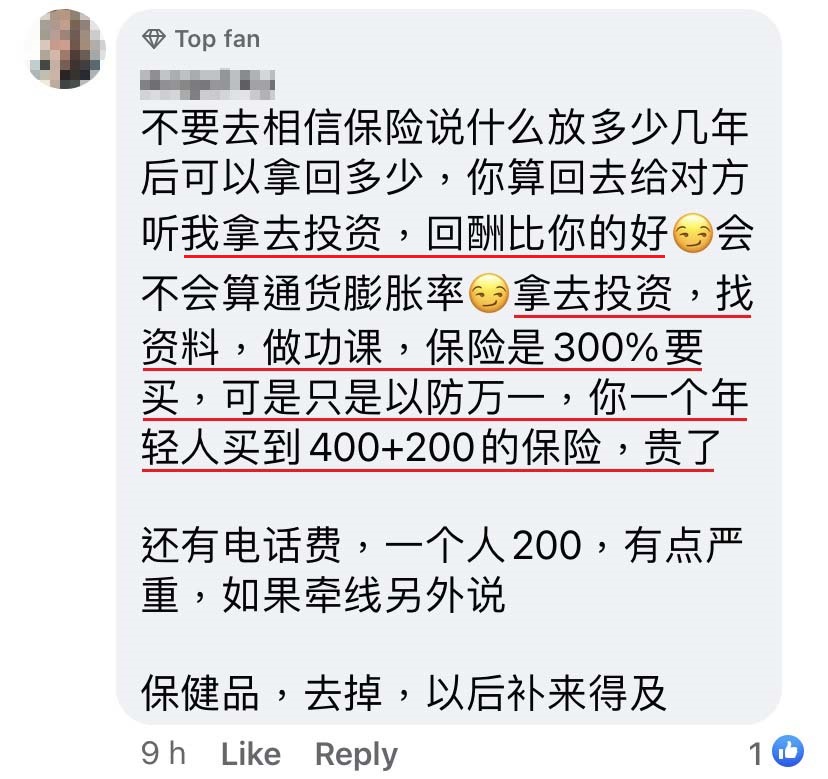

▼ 至于储蓄保险,大部份的网友都认为这是不必要的开销哦!

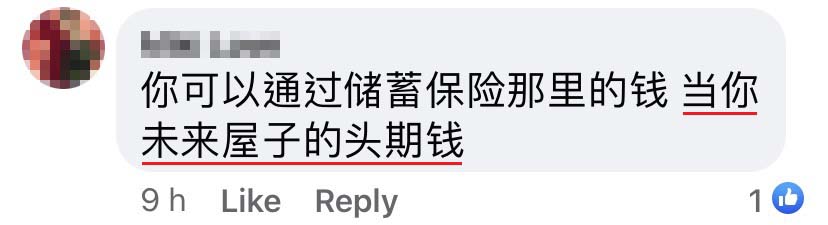

▼ 与其花钱买保险,不如给自己立一个每月存钱的目标。

▼ 网友建议:这笔钱拿来投资更划算!

▼ 网友们还帮贴主算了算,这么一来可以省下这么多钱:

▼ 网友建议一个有效存钱的好方法:开两个银行户口。

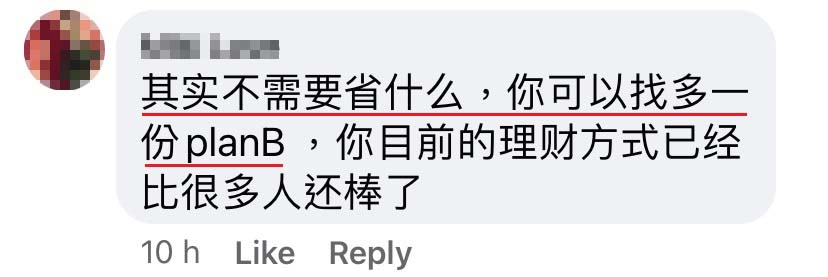

▼ 不过有网友认为贴主的财务管理其实并没有问题,只是收入少了一点。

▼ 收入只有 RM2K 的网友,竟然每个月可以存 RM700-800!

你又有哪些理财的好建议呢?不妨分享出来给大家做一做参考吧!

=============================

最新,最红,最火辣的新闻尽在这里!!

=============================

Shopee Sale :【点击这里】

Lazada Sales:【点击这里】

Telegram 订阅:【点击这里】

RedChili21 好康分享区:【点击这里】